Enquanto servidores esperam valorização, Ibaneis transforma restos do Fundo Constitucional em maquiagem contábil para inflar a Receita Corrente Líquida do DF.

🔎 STF impôs limite de 3% à CLDF e TCDF em 2007 — e acendeu o pavio da maquiagem fiscal

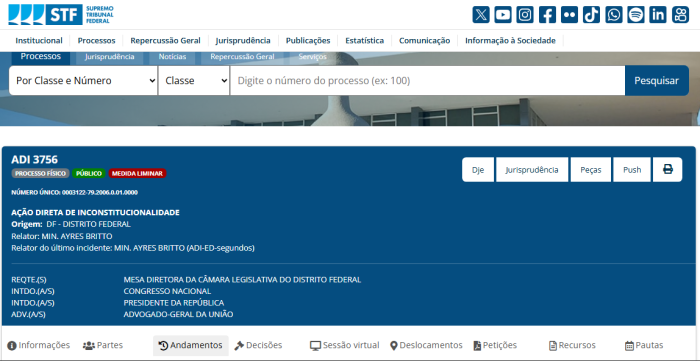

Em 30 de junho de 2006, a Mesa Diretora da Câmara Legislativa do Distrito Federal (CLDF) ingressou com a ADI 3756 no Supremo Tribunal Federal, tentando escapar do limite de 3% da Receita Corrente Líquida (RCL) para gastos com pessoal — fixado pela Lei de Responsabilidade Fiscal (LC nº 101/2000) para os Legislativos estaduais.

https://portal.stf.jus.br/processos/detalhe.asp?incidente=2388039

A ação contestava a aplicação dos seguintes pontos da Lei de Responsabilidade Fiscal (LC nº 101/2000) ao Distrito Federal:

Art. 1º.

(...)

§ 3º Nas referências:

(...)

b) as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes;

II – a Estados entende-se considerado o Distrito Federal;

(...)

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

(...)

II – na esfera estadual:

a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

(...)

III – na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

A Câmara alegava que, por ter estrutura política semelhante à dos municípios, deveria seguir o limite de 6%, válido para câmaras municipais — o dobro do teto aplicado aos Estados

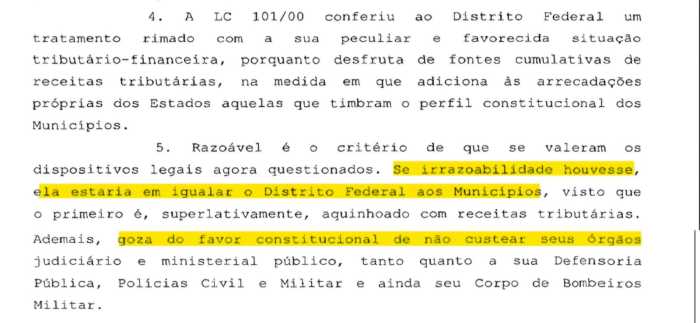

No entanto, em 21 de junho de 2007, o Supremo Tribunal Federal rejeitou a tese.

Por unanimidade, os ministros julgaram improcedente a ação e mantiveram a equiparação do DF aos Estados. Para o STF, o Distrito Federal concentra competências de Estado e Município, possui base de arrecadação mais ampla e não arca com despesas com Judiciário, Ministério Público, Defensoria e forças de segurança, que são custeadas pela União — o que justifica a restrição mais rígida nos gastos com pessoal.

https://pdf.ac/319v8z

Na decisão, o STF fixou que o limite de 3% da receita corrente líquida para gastos com pessoal também se aplicaria ao Tribunal de Contas do Distrito Federal, já que ele integra o Poder Legislativo local para fins da Lei de Responsabilidade Fiscal.

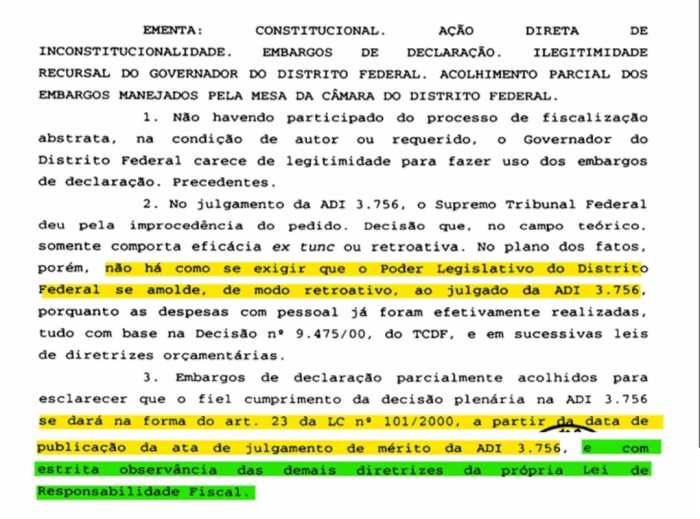

Posteriormente, em 24 de outubro de 2007, ao julgar embargos de declaração opostos pela Câmara Legislativa, o STF reconheceu a situação excepcional do caso e decidiu modular os efeitos da decisão. Com isso, concedeu o prazo de dois quadrimestres — conforme o art. 23 da própria LRF — para que tanto o Legislativo quanto o Tribunal de Contas do Distrito Federal se adequassem ao novo limite. Esse prazo passou a contar a partir da publicação da ata do julgamento de mérito da ADI 3756.

https://pdf.ac/46UNl3

Na prática, a decisão obrigava os dois órgãos a cortar pela metade suas despesas com pessoal, já que, até então, utilizavam o teto de 6% da receita corrente líquida — índice válido para Municípios — e não o de 3%, fixado para os Estados e, a partir de então, também aplicado ao DF.

📉 Manobra contábil do TCDF esvaziou a decisão do STF

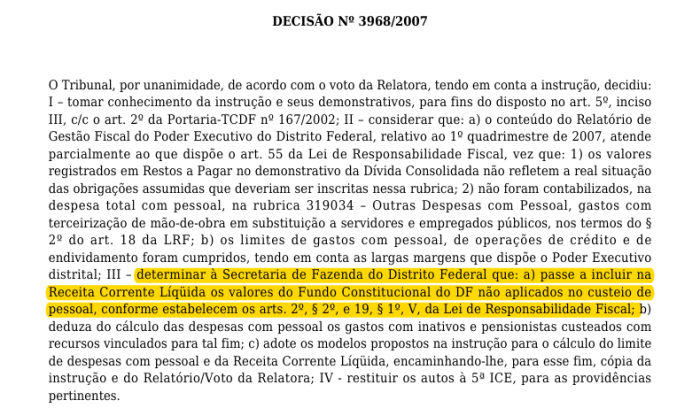

Em 14 de agosto de 2007, menos de dois meses após o julgamento da ADI 3756, o Tribunal de Contas do Distrito Federal criou uma brecha para driblar a limitação imposta pelo Supremo Tribunal Federal. A manobra veio por meio da Decisão nº 3968/2007, no processo nº 18.860/07, que analisava o Relatório de Gestão Fiscal do 1º quadrimestre daquele ano.

https://pdf.ac/1p7E9H

Na ocasião, o TCDF determinou que a Secretaria de Fazenda passasse a incluir na Receita Corrente Líquida os valores do Fundo Constitucional do DF que não fossem aplicados em pessoal, o que inflava artificialmente a base de cálculo e permitia ampliar, na prática, os gastos com pessoal sem estourar o percentual de 3% fixado para o Poder Legislativo distrital.

A decisão foi fundamentada nos arts. 2º, §2º, e 19, §1º, V, da Lei de Responsabilidade Fiscal, que tratam expressamente da exclusão dos recursos federais do cálculo da Receita Corrente Líquida (RCL) e da não contagem de despesas com pessoal custeadas pela União.

Art. 2º – Para os efeitos desta Lei Complementar, entende-se como:

(...)

§ 2º – Não serão considerados na receita corrente líquida do Distrito Federal e dos Estados do Amapá e de Roraima os recursos recebidos da União para atendimento das despesas de que trata o inciso V do §1º do art. 19.

(...)

Art. 19 – Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

§ 1º – Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

V – com pessoal, do Distrito Federal e dos Estados do Amapá e Roraima, custeadas com recursos transferidos pela União na forma dos incisos XIII e XIV do art. 21 da Constituição e do art. 31 da Emenda Constitucional nº 19.

Em uma inversão grotesca, o TCDF usou justamente o dispositivo que proíbe a inclusão do Fundo Constitucional na Receita Corrente Líquida como se fosse autorização para inflá-la. O órgão de controle torceu a lei até fazê-la dizer exatamente o contrário do que está escrito.

Na prática, isso significava o seguinte:

➡️ O percentual de 3% continuaria o mesmo, mas a referência sobre a qual ele é calculado aumentaria — o que permitia manter níveis elevados de despesa com pessoal sem ultrapassar, no papel, o teto imposto pela Lei de Responsabilidade Fiscal e confirmado pelo STF.

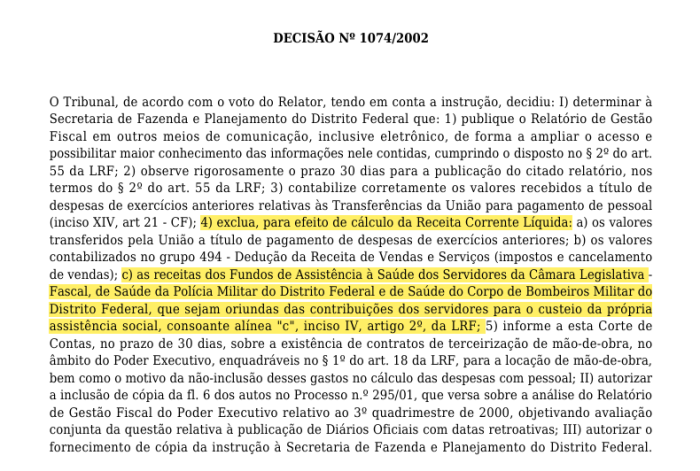

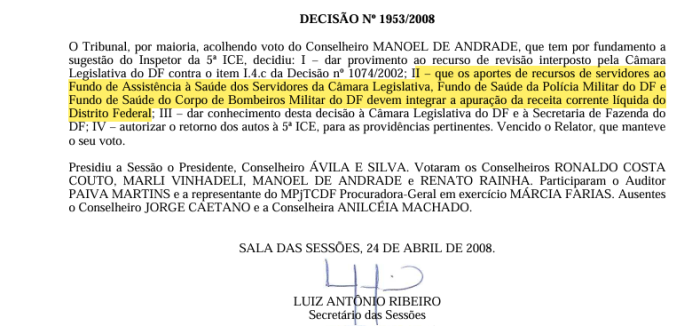

Mas não parou por aí. Em 24 de abril de 2008, o TCDF reformou a Decisão nº 1.074/2002 e, por meio da Decisão nº 1.953/2008, autorizou a inclusão dos valores aportados ao Fundo de Saúde da PMDF, do CBMDF e da Câmara Legislativa como se fossem receita corrente líquida do Distrito Federal.

https://pdf.ac/3Nyufz

https://pdf.ac/4GpxeF

Contudo, os fundos de saúde da PMDF e do CBMDF são mantidos com recursos diretamente previstos no Orçamento da União, têm destinação vinculada e, por isso, não podem ser assim tratados, nos termos da Lei nº 10.486/2002 e do Decreto nº 31.646/2010.

Lei nº 10.486/2002

Dispõe sobre a remuneração dos militares do Distrito Federal e dá outras providências.

(...)

Art. 32 – A assistência médico-hospitalar, médico-domiciliar, odontológica, psicológica e social ao militar e seus dependentes será prestada por intermédio de organizações do serviço de saúde da respectiva Corporação, com recursos consignados em seu orçamento, conforme dispuser em regulamento próprio a ser baixado pelo Governo do Distrito Federal.

(...)

Art. 66 – As despesas decorrentes da aplicação do disposto nesta Lei, com exceção das relativas aos militares dos ex-Territórios Federais do Amapá, Rondônia e de Roraima e dos inativos e pensionistas da Polícia Militar e do Corpo de Bombeiros Militar do antigo Distrito Federal, correrão à conta das Transferências a Estados, Distrito Federal e Municípios — Governo do Distrito Federal — recursos sob supervisão do Ministério da Fazenda, constantes do Orçamento da União.

Decreto nº 31.646/2010

Regulamenta o artigo 32 da Lei nº 10.486/2002, que trata da assistência médico-hospitalar, médico-domiciliar, odontológica, psicológica e social ao policial militar do Distrito Federal, seus dependentes legais e aos pensionistas.

(...)

Art. 17 – A Polícia Militar do Distrito Federal contará com recursos financeiros para a assistência médico-hospitalar, médico-domiciliar, odontológica, psicológica e social aos policiais militares, aos seus dependentes legais e aos pensionistas, oriundos de:

(...)

I – dotações orçamentárias, consignadas no orçamento da União por intermédio de propostas anuais da Corporação.

Parágrafo único – Os recursos financeiros destinados, anualmente, à Corporação no orçamento da União, para atender às despesas correntes e de capital das organizações de saúde, independem das dotações orçamentárias especificadas neste artigo e não constituem objeto deste Decreto.

Ou seja, visando inflar ainda mais a base de cálculo da RCL, o TCDF reviu decisões anteriores para acomodar mais uma distorção contábil — beneficiando diretamente seus próprios interesses, ao ampliar ilegalmente a margem de gastos com pessoal do próprio órgão e dos demais poderes envolvidos, em mais uma afronta à regra que veda o uso de recursos transferidos pela União no cálculo da Receita Corrente Líquida.

“O Tribunal de Contas do DF deu um verdadeiro Tomé na decisão do STF: em vez de cortar despesas com pessoal, autorizou o aumento artificial da base de cálculo — transformando um teto rígido em mais uma ilusão contábil.”

💼 Fraude institucional a três mãos: TCDF, CLDF e Executivo inflaram a RCL com sobra do Fundo Constitucional

Executivo, Legislativo e Tribunal de Contas do DF agiram de forma coordenada para burlar a Lei de Responsabilidade Fiscal, ao incluir, de maneira inconstitucional, na Receita Corrente Líquida (RCL) as sobras do Fundo Constitucional não destinadas ao pagamento de pessoal — além dos aportes aos Fundos de Saúde da PMDF e do CBMDF. O objetivo: inflar artificialmente a base de cálculo e distorcer os limites legais de gasto com pessoal.

Desde 2007, essas três estruturas de poder têm, deliberadamente, deixado de utilizar valores que poderiam ser destinados à valorização financeira de agentes da segurança pública e servidores ativos da saúde e da educação, apenas para turbinar a Receita Corrente Líquida do DF no papel.

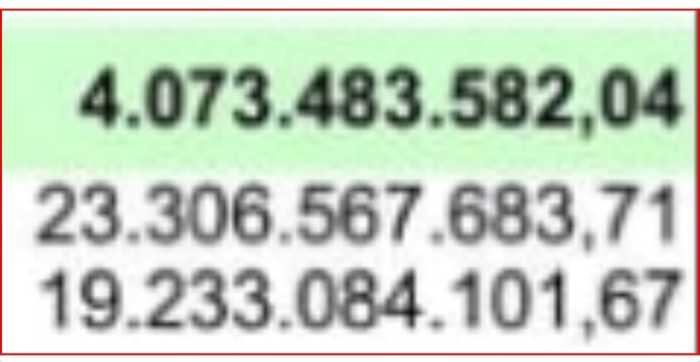

Nos últimos 12 meses, R$ 4.073.483.582,04 foram contabilizados como Receita Corrente Líquida de forma irregular, segundo dados do Relatório Resumido da Execução Orçamentária do 2º Bimestre de 2025.

No caso do Fundo Constitucional, em vez de aplicar o dinheiro onde ele deveria ser obrigatoriamente investido, o governo omite a destinação correta e o converte, de forma inconstitucional, em base fictícia para inflar a RCL — burlando a LRF e manipulando os dados fiscais do Distrito Federal.

https://pdf.ac/4gB6D5

Essa manobra — incluir fraudulentamente as sobras do Fundo Constitucional na RCL — permite ao DF ampliar artificialmente sua margem legal para gastar com pessoal, contrair dívidas e assumir garantias. Com a base inflada, o governo opera com folgas fiscais fictícias, viabilizando contratações e aumentos internos que não seriam permitidos se os dados refletissem a realidade.

Trata-se de uma fraude contábil com verniz técnico — uma maquiagem que finge equilíbrio orçamentário, enquanto viola frontalmente a Lei de Responsabilidade Fiscal.

💰 O que é Receita Corrente Líquida?

A Receita Corrente Líquida (RCL) é um indicador fiscal que representa o total de recursos que um governo realmente tem à disposição para gastar. Ela é calculada a partir da receita corrente bruta — que inclui impostos, taxas, contribuições e transferências — descontadas certas obrigações legais, como repasses a outros entes federativos e contribuições previdenciárias.

Art. 2º Para os efeitos desta Lei Complementar, entende-se como:

(...)

IV – Receita Corrente Líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

(...)

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no §9º do art. 201 da Constituição.

§ 1º – Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias.

§ 2º – Não serão considerados na RCL do Distrito Federal e dos Estados do Amapá e de Roraima os recursos recebidos da União para atendimento das despesas de que trata o inciso V do §1º do art. 19.

§ 3º – A RCL será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

Na prática, a RCL serve como base de cálculo para os limites de despesa com pessoal, endividamento e garantias, sendo um dos principais instrumentos de controle fiscal exigido pela Lei de Responsabilidade Fiscal.

📍 Como a RCL deve ser calculada no DF

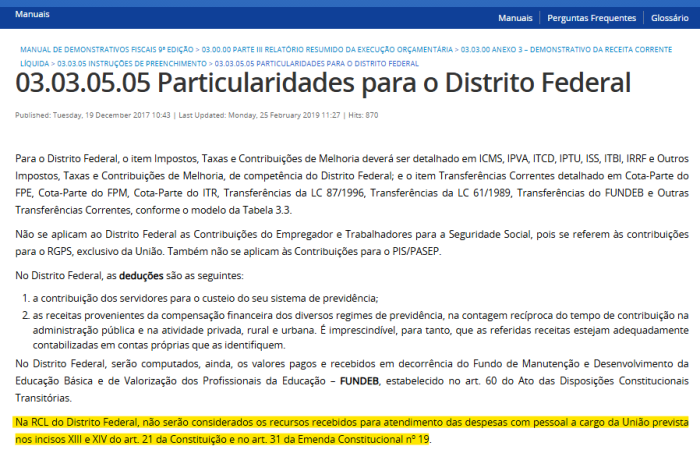

No caso do Distrito Federal, a Receita Corrente Líquida (RCL) deve observar, além das regras do art. 2º da Lei de Responsabilidade Fiscal (LRF), as determinações do seu art. 50, §2º, que atribui à Secretaria do Tesouro Nacional (STN) a competência para editar normas técnicas de consolidação das contas públicas.

Art. 50 – Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes:

(...)

§2º – A edição de normas gerais para consolidação das contas públicas caberá ao órgão central de contabilidade da União, enquanto não implantado o conselho de que trata o art. 67.

Com base nisso, no Anexo III do modelo nacional de Relatório Resumido da Execução Orçamentária (RREO), a STN estabelece a fórmula oficial da RCL, com as inclusões e exclusões previstas diretamente na LRF — especialmente aquelas do art. 2º, inciso IV.

https://conteudo.tesouro.gov.br/manuais/index.php?option=com_content&view=article&id=1225:03-03-05-05-particularidades-para-o-distrito-federal&catid=619&Itemid=675

Ou seja: não é opcional.

O DF tem obrigação legal de seguir essa metodologia definida pela STN. E dentro dessa regra, o Manual da Receita Corrente Líquida é taxativo:

“Na RCL do Distrito Federal, não serão considerados os recursos recebidos para atendimento das despesas com pessoal a cargo da União previstas nos incisos XIII e XIV do art. 21 da Constituição e no art. 31 da Emenda Constitucional nº 19.”

Está lá, preto no branco. Ignorar esse critério é fraudar a base da RCL — inflando artificialmente os limites de gastos com pessoal e mascarando a real situação fiscal do DF.

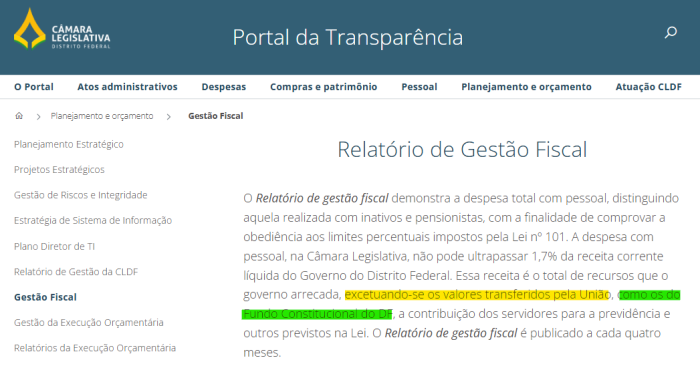

E essa exigência não é novidade nem passa despercebida pelas instituições do Distrito Federal. A própria Câmara Legislativa do DF, em seu site oficial, reconhece expressamente que a RCL deve considerar apenas os valores arrecadados localmente.

https://www.cl.df.gov.br/web/portal-transparencia/gestao-fiscal

O próprio ente admite a regra estabelecida na LRF e na metodologia da STN, reafirmando que o Fundo Constitucional não deve compor a base da Receita Corrente Líquida.

“Essa receita é o total de recursos que o governo arrecada, excetuando-se os valores transferidos pela União, como os do Fundo Constitucional do DF.”

Mas, mesmo assim, inclui esses valores indevidos em seu Relatório de Gestão Fiscal do 1º Quadrimestre de 2025 — oficializando, com selo e assinatura, uma fraude contábil institucionalizada.

https://pdf.ac/37BMkJ

🧾 Como foi dividido o orçamento do DF para 2025

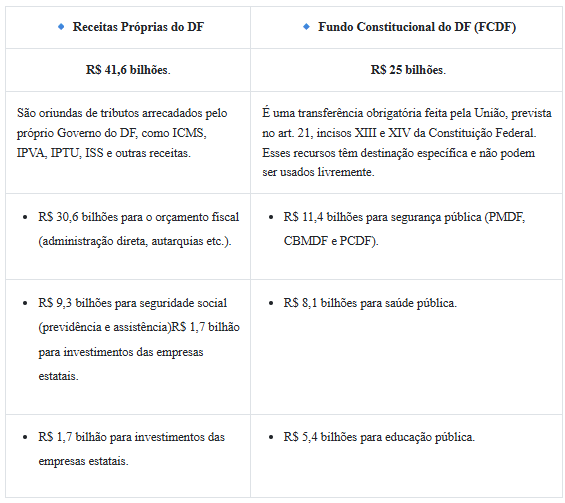

O orçamento aprovado para o Distrito Federal em 2025, conforme a Lei nº 7.650/2024, foi de R$ 66,6 bilhões. Esse valor foi dividido em duas fontes principais de receita:

É fundamental entender que as receitas próprias do DF e os recursos do Fundo Constitucional são coisas distintas. As primeiras compõem livremente o orçamento do governo local. Já o Fundo tem destinação específica, prevista na Constituição.

Confundir essas naturezas é deturpar a estrutura orçamentária e comprometer a transparência dos dados fiscais.

📊 Como o DF manipula a Receita Corrente Líquida na prática

O que o DF vem fazendo, desde 2007, é justamente o oposto do que determinam a Lei de Responsabilidade Fiscal e a metodologia da Secretaria do Tesouro Nacional: passou a incluir, de forma inconstitucional, na Receita Corrente Líquida as sobras do Fundo Constitucional que não foram utilizadas para pagamento de pessoal.

Essa manobra infla artificialmente a base de cálculo e amplia, no papel, a margem legal para gastos com pessoal — o que, na prática, permite ao Executivo, Legislativo e Tribunal de Contas do DF operarem com folga forjada, enquanto apresentam aparente conformidade com os limites fiscais.

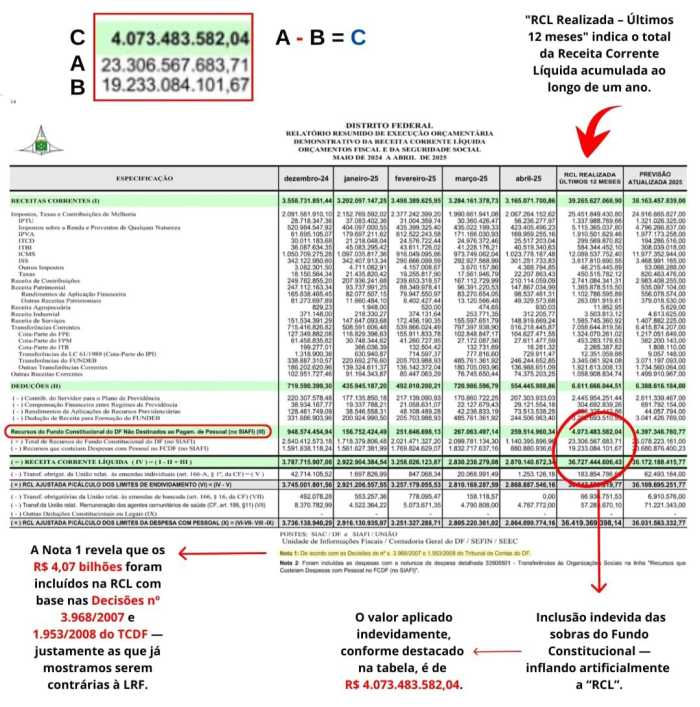

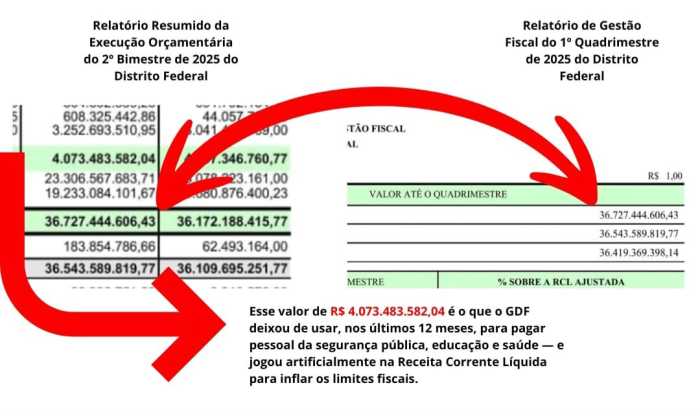

A tabela extraída do Relatório Resumido da Execução Orçamentária do 2º Bimestre de 2025 do Distrito Federal comprova como esses “poderes” vêm inflando artificialmente a RCL: ao longo de 12 meses, o GDF incluiu sistematicamente os recursos do Fundo Constitucional não utilizados para pagamento de pessoal como se fossem receita corrente livre — violando as regras fiscais, distorcendo os dados e ampliando indevidamente a margem para gastos (folha 7).

https://pdf.ac/4gB6D5

Na prática, a manobra aparece na linha destacada como:

"Recursos do Fundo Constitucional do DF Não Destinados ao Pagam. de Pessoal"

Esses valores, que deveriam ser excluídos da RCL por força do art. 2º, §2º, da Lei de Responsabilidade Fiscal, foram adicionados indevidamente à base de cálculo — mês a mês — turbinando de forma artificial os números finais da receita líquida, como pode ser observado no demonstrativo oficial do Relatório de Gestão Fiscal do 1º Quadrimestre de 2025 do Distrito Federal, onde a Receita Corrente Líquida aparece majorada em R$ 36.727.444.606,43, já inflada pelas parcelas inconstitucionais.

https://pdf.ac/3KkDoR

Essa prática permite ao GDF simular um cenário fiscal mais saudável do que realmente é, criando falsa margem para aumento de despesas com pessoal, endividamento e operações de crédito, sem enfrentar as travas legais previstas na LRF.

Mais grave ainda: além de violar a norma fiscal, o governo simplesmente deixou de empregar mais de R$ 4 bilhões naquilo que é a finalidade constitucional desses recursos — o pagamento de servidores da segurança (ativos e inativos), da saúde (ativos) e da educação (ativos).

💣 Maquiagem contábil do GDF tirou R$ 4 bilhões dos servidores e salvou artificialmente as contas do governo

Enquanto agentes de segurança, professores e profissionais da saúde seguem sem valorização, Ibaneis Rocha é quem sustenta e comanda a fraude: desviou R$ 4,07 bilhões que deveriam ter sido usados para pagar esses profissionais — e lançou esse valor como se fosse receita livre, inflando artificialmente a Receita Corrente Líquida e forjando uma folga nos limites fiscais do DF.

A engenharia contábil permitiu o seguinte: ao invés de usar esse dinheiro no pagamento dos servidores da segurança pública (ativos e inativos), educação e saúde, como determina a Constituição, o GDF empurrou o valor para dentro da RCL — o principal indicador usado para calcular até onde o governo pode gastar com pessoal, contrair dívidas e emitir garantias.

"O que o GDF faz é simples — e criminoso: pega recursos do Fundo Constitucional que deveriam ser usados para pagar salários na segurança, saúde e educação e, por meio de uma manobra contábil, joga esse dinheiro dentro do seu próprio orçamento como se fosse receita comum", explica um auditor que preferiu não se identificar por medo de retaliações.

Na prática, esse valor não pode ser usado para outro fim, mas é lançado como se estivesse livre, apenas para inflar a Receita Corrente Líquida — o indicador que define até onde o governo pode gastar com pessoal, assumir dívidas e conceder garantias.

Ou seja: não é dinheiro novo, nem reaproveitado — é dinheiro que deixa de cumprir sua função social apenas para inflar artificialmente os limites fiscais do governo.

Esses R$ 4 bilhões não pagam ninguém, não constroem nada, não financiam serviço algum.

São desperdiçados exclusivamente para sustentar uma mentira fiscal.

Viram espuma contábil — criada apenas para simular equilíbrio e manter a aparência de responsabilidade onde, na prática, existe sabotagem da Constituição.

Eles não existem para servir à população. Existem apenas para simular uma folga fiscal que não existe — e são, na prática, dinheiro perdido dentro da contabilidade.

O resultado? Um orçamento maquiado e uma folga fiscal que só existe no papel.

📉 Se o truque não fosse aplicado, a situação fiscal do DF estaria em colapso

De acordo com os dados do próprio governo, sem a maquiagem, a Receita Corrente Líquida real do DF cairia de R$ 36,7 bilhões para R$ 32,6 bilhões.

Com a maquiagem desfeita, o gasto com pessoal do Executivo, que hoje parece ser de 38,54% da RCL, subiria para 43,39% — colado no limite de alerta da LRF (44,10%) e já na mira do limite prudencial de 46,55%.

Foi exatamente esse ponto — o não uso da maquiagem contábil — que chamou nossa atenção.

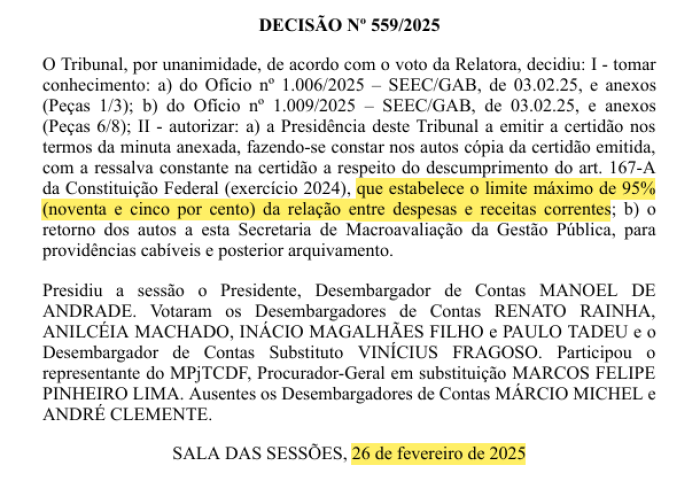

Na Decisão nº 559/2025, o TCDF reconheceu que o DF havia ultrapassado o limite de 95% entre despesas correntes e receitas correntes, previsto no art. 167-A da Constituição. Isso ocorreu justamente porque, nesse cálculo, o Tribunal não considerou os “Recursos do Fundo Constitucional do DF Não Destinados ao Pagamento de Pessoal” — revelando, sem querer, o rombo que a maquiagem costuma esconder.

https://pdf.ac/21QI4z

Nos anos anteriores, mesmo sem aplicar essa maquiagem no cálculo do art. 167-A, as contas ainda passavam com folga. Mas desde 2023 — já de olho na eleição para o Senado e na sucessão pela vice, Celina Leão — Ibaneis Rocha pesou a mão nos gastos públicos de forma tão agressiva que, agora em 2025, a ausência da maquiagem começou a escancarar os efeitos da fraude. O truque contábil virou vício de gestão — e, sem ele, o castelo de cartas balança.

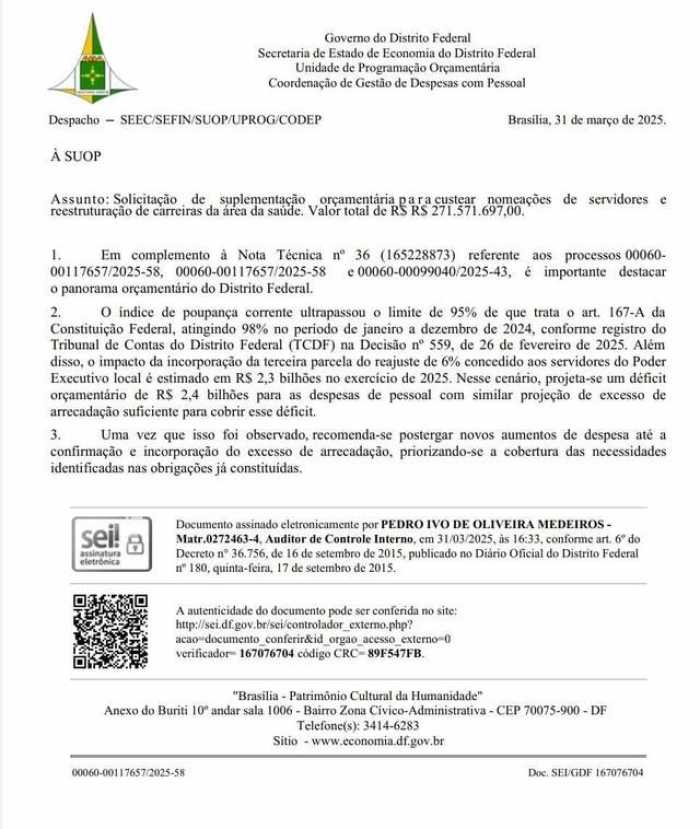

O susto foi imediato. A decisão explodiu como uma bomba no Palácio do Buriti, forçando a Secretaria de Economia a emitir uma Nota Técnica que vetou a nomeação de servidores da saúde — mesmo com a rede em colapso — e alertou que o reajuste de 6% para o funcionalismo do Executivo corria sério risco de não ser cumprido, já que o DF havia ultrapassado o limite de 95% entre despesas correntes e receitas correntes previsto no art. 167-A da Constituição, revelando o rombo que a maquiagem contábil costumava esconder.

https://pdf.ac/21QI4z

Mas, ao que parece, o menino Ney — não o Neymar, mas Ney Ferraz, o secretário de Economia — já elogiado por Ibaneis como aquele que “faz brotar dinheiro”, parece ter resolvido a situação do jeito que sabe: maquiando as contas.

https://www.metropoles.com/colunas/grande-angular/ibaneis-elogia-secretario-de-economia-e-brinca-faz-brotar-dinheiro

Isso porque o alarme foi abafado. Nada se falou sobre o limite do art. 167-A. O reajuste de 6% está garantido para o pessoal do Executivo. E, até o início da greve dos professores, nenhuma das medidas previstas no dispositivo constitucional havia sido tomada — o que mostra que a cúpula do GDF ressuscitou no cálculo a velha e conveniente rubrica “Recursos do Fundo Constitucional do DF Não Destinados ao Pagamento de Pessoal”.

E quem diz isso não sou eu, mas o deputado distrital Gabriel Magno (PT-DF), em fala realizada no dia 10 de junho de 2025, no plenário da CLDF — quando deu nome aos bois.

A tal “folga fiscal” citada por Gabriel Magno — os R$ 3 bilhões de margem entre a despesa com pessoal e o limite prudencial da LRF — não caiu do céu. Ela só apareceu porque o governo voltou a aplicar a maquiagem contábil que, no cálculo anterior promovido pela Decisão nº 559/2025 do TCDF, tinha simplesmente sido esquecida. Isso mesmo: esqueceram de incluir a rubrica “Recursos do Fundo Constitucional do DF Não Destinados ao Pagamento de Pessoal”. Sem esse truque, o rombo apareceu — e o alarme soou. Foi só então que a cúpula do GDF correu para “corrigir o erro”, reincorporando a fraude ao cálculo. O resultado? A folga fiscal reapareceu no papel, como num passe de mágica

⚠️ A escolha impossível: ou o reajuste dos agentes de segurança, ou o do funcionalismo. Os dois, não dá.

O coração da fraude está na sobra do Fundo Constitucional do DF — aquele dinheiro que não foi usado para pagar pessoal e que o governo empurra como “receita livre” dentro da contabilidade do DF. É essa sobra que sustenta toda a maquiagem.

Mas o mesmo governo que usa a sobra pra fingir folga nas contas, promete gastar esses recursos com o reajuste dos agentes de segurança, num impacto estimado em R$ 2,4 bilhões.

Do outro lado, os 6% de aumento para o funcionalismo civil custam cerca de R$ 2,3 bilhões, e precisam sair das receitas próprias do DF — receitas que só parecem suficientes porque foram turbinadas com a sobra do Fundo.

Ou seja:

- Se usar a sobra pra pagar os agentes de segurança, ela sai da contabilidade do DF e a receita real despenca.

- Sem essa maquiagem, os R$ 2,3 bilhões para os 6% não existem.

Não dá pra usar a sobra duas vezes.

Ou ela sustenta a mentira contábil, ou ela banca o reajuste da segurança.

Fazer os dois, como o governo tenta vender, pelos números atuais, é impossível.

Ibaneis sabe disso. O menino Ney sabe disso. O líder de governo sabe disso. Aliás, esse é justamente o motivo pelo qual o governador tem se mostrado cada vez mais hostil — mandando a população calar a boca e ameaçando professores. É também o que explica a postura do seu líder na CLDF, o deputado distrital Hermeto, ontem, que chegou ao ponto de fazer ameaças de morte contra este jornalista, justamente porque sabia que estávamos prestes a concluir esta matéria.

🔚 A farsa tem três donos — e todos sabiam

A maquiagem contábil que sustenta essa “folga fiscal” tem três autores: o governador Ibaneis Rocha, a Câmara Legislativa do DF e o Tribunal de Contas do DF.

Não é erro. Não é distração. É escolha deliberada.

Ibaneis é o executor. Ney Ferraz é o operador. A CLDF é o avalista político. E o TCDF, que deveria fiscalizar, virou cúmplice técnico da distorção — mesmo com decisões e relatórios que apontam a irregularidade com todas as letras.

Todos sabiam que os R$ 4 bilhões "sobrando" do Fundo Constitucional não existiriam se fossem usados como manda a Constituição: pagando os agentes de segurança, profissionais da saúde e da educação.

Mesmo assim, mantiveram a farsa, pois beneficia a todos: dobra os 3% da CLDF e do TCDF — que passam a gastar mais com pessoal sem alterar o limite legal — e permite ao Executivo inflar artificialmente suas receitas, criando uma folga fiscal que não existe.

E quando a maquiagem sumiu, por um “esquecimento” no cálculo da Decisão nº 559/2025 do TCDF, o castelo de cartas balançou. O alarme soou, o reajuste foi ameaçado, e o colapso bateu à porta. Mas a reação não foi correção — foi corre-corre: a rubrica esquecida voltou para os cálculos, e com ela, a ilusão da folga.

Só que agora, não tem mais como fingir.

Os números estão escancarados. A fraude está documentada. E os responsáveis têm nome, cargo e assinatura.

Ibaneis, CLDF e TCDF sabiam. E esconderam. Agora, terão que explicar.

Se o dinheiro do Fundo Constitucional for usado para o que ele realmente se destina, há recursos suficientes para garantir aumento aos agentes de segurança pública, aos profissionais ativos da saúde e da educação, e para nomear os aprovados nos concursos da Polícia Militar e da Polícia Civil.

Mas essa é a escolha que Ibaneis, CLDF e TCDF se recusam a fazer — porque preferem alimentar a farsa que beneficia a si próprios.